24小时客服电话:400-886-0990 | | | | |

带钢数据周报:本周大幅上行 下周高位震荡-凯发kf

2024-09-27 16:36:26 来源:富宝资讯 发表评论

富宝资讯9月27日消息:

1、市场行情回顾

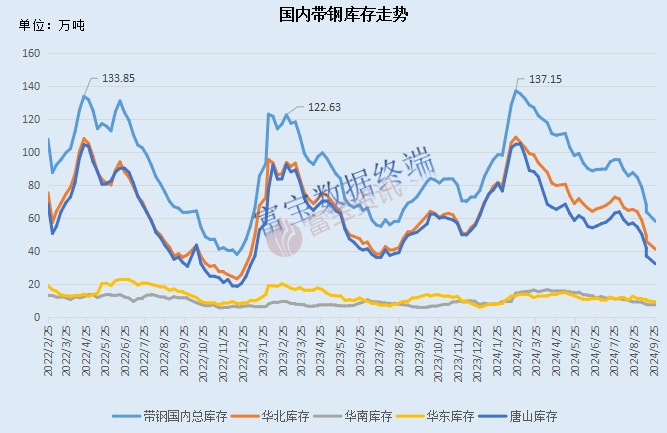

本周大幅上行。其中华北主导钢厂较周初涨210-230不等,华东较周初涨150-170.华南较周初涨220左右。受宏观利好提振,相关联期货大幅反弹及现货供需基本面好转影响,带钢顺势走高。央行于9月27日下调存款准备金率0.5个百分点,宏观利好落地。但政策多部门发力带动市场向好,厂商情绪尚可,多挺价出货为主。且下游买涨不买跌,需求阶段性释放,叠加国庆小长假节前补库需求,整体成交有明显提升。本周走势如下图所示:

2、南北方市场表现

北方地区,窄带方面,本周窄带开工率及产能利用率回升,且近两日仍有新增,但整体处于偏低水平,多数复产积极性有限。统计地区带钢即时调坯钢企利润为(-30)至(-20)元/吨,均值较上周统计涨40.本周调坯小厂利润亏损情况缓和,叠加开工有所回升,整体处于缓慢好转态势。下游方面,本周唐山地区脚手架管厂生产企业开工率为30%较上次统计持平。本周开工情况未有增长,窄带需求持续性略显不足。中宽带方面,唐山带钢主流仓库及港口库存总计32.52万吨,较上周减4.43万吨。本周带钢库存继续下行,逐步处于正常偏低水平,较去年同期低19万吨左右,其中当属永昌库存下降明显,给带钢市场供给压力较大释放。金九带钢基本面有所好转,对价格底部支撑渐增,叠加近两日宏观利好带动,带钢困窘的局势暂时缓和。下游方面,本周霸州带整体开工率41.11%,较上周涨1.89%;产能利用率47.71%;较上周涨2%。本周开工有所增加,旺季行情有释放。南方地区,华东区域,统计带钢库存总计约0.05万吨,较上周减0.06万吨。本周带钢库存继续下行,本地带钢库存稀少,贸易商挺价意愿明显。本周统计带钢库存总计约7.45万吨,较上周减0.37万吨。无锡地区库存继续下移,宏观利好提振叠加基本面缓慢好转,市场氛围尚可。华南区域,统计带钢库存总计约7.42万吨,较上周减0.26万吨。本周库存继续下行,贸易商心态好转,叠加成本提振及利好释放,多挺价出货为主。

3、宏观热点关注

【央行:降准0.5个百分点】央行公告,中国人民银行坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策调控精准性,为中国经济稳定增长和高质量发展创造良好的货币金融环境。中国人民银行决定:自2024年9月27日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为6.6%。

【前8个月我国交通运输主要指标保持增长】在今天(27日)国新办举行的新闻发布会上,交通运输部表示,今年前8个月,交通运输经济运行总体平稳,货运量、港口货物吞吐量、人员流动量等主要指标保持增长。前8个月,我国完成交通固定资产投资23597亿元,其中铁路、公路、水路、民航分别完成投资4775亿元、16581亿元、1383亿元和858亿元。

4、原料端情况

铁矿方面,本周铁价格延续反弹趋势,运行区间向上调整6-8美元。连铁期货主力价格在660-750元区间运行,普氏指数在90-100美元区间波动。短期来看,下周仍有一天工作日,节前最后一天开-盘期资金可能会有避险情绪出现退场,以及铁矿石市场交易基本进入尾声,情绪或短暂出现回落,矿价将表现出下调的趋势,而节后政策方面可能继续输出,像特别国债以及专项债政策的落地也是市场所期待的,短期宏观层面将会继续支持商品价格的反弹,预计铁矿石期货主力价格在740-800元区间运行,普氏指数参考98--105美元波动。

焦炭方面,唐山准一级湿熄焦现汇到厂1630-1660元/吨,准一级干熄焦现汇到厂1920元/吨。随着河北、山东等地主流钢厂对焦炭采购价招标上调,涨幅为50—55元/吨,焦炭第二轮提涨全面落地,累涨100-110元/吨。焦炭目前发运正常,厂内焦炭库存低位运行,焦炭供应偏紧。下游价格强势反弹,且考虑近期成材去库情况改善,钢厂利润有所修复,部分钢厂已经复产,刚需回升叠加国庆长假将至,钢厂对焦炭采购需求尚可,部分有加量补库现象。部分焦企已有计划提涨第三轮,预计短期焦炭市场延续偏强格局。

5、下周预测

对于下周行情,成本方面,据富宝测算唐山钢坯即时成本3131元/吨,利润约为-101元/吨;库存成本3046元/吨,利润约为-16元/吨,钢厂虽处于亏损,但处于缓慢回升状态。基本面整体处于向好趋势叠加高生产成本,对价格底部存在一定支撑;需求方面,南北方气温下降,户外开工增加,市场氛围尚可。供给方面,本周国内热轧带钢主要市场样本库存总量58.23万吨,较上周减5.45万吨。其中华北41.38万吨,华东9.43万吨,华南7.42万吨。本周国内带钢继续减库,较去年同期低14万吨左右,逐步回归正常水平。前期钢厂检修增多叠加金九需求缓慢释放,带钢基本面逐步好转。综合来看,预计节间带钢或高位整理,幅度30-50.

富宝资讯免责声明:

富宝资讯始终追求信息的准确性和内容的客观公正性,但并不保证其是否需要进行必要变更。我们提供的信息仅供客户在决策时作为参考,并不构成对任何具体决策的直接建议。客户在做出任何决策时,应基于自身的独立判断,而不应完全依赖本报告。富宝资讯对于客户基于本报告所做的任何决策不承担任何责任。

本报告为富宝资讯所有,属于非公开资料,仅限于富宝资讯的注册客户内部使用。若需引用或传播本报告内容,请通过联系凯发kf(电话0510-85385850)获取书面授权。任何未经富宝资讯书面授权的使用、传播、复制或违背本报告原意的行为,富宝资讯将保留追究其法律责任的权利。

历史数据查询

: | | |

: | | | |

: | | |

: | | |

: | |

: | | |

: | | | |

旗下网站: | 凯发kf | | | | | | | |

| | | | | | | | |

增值电信业务经营许可证沪b2-20120013 全国免费服务热线: 400-886-0990

富宝资讯凯发kf的版权所有 凯发kf copyright ©1997-2012