24小时客服电话:400-886-0990 | | | | |

建材5月月报:盘面调整频繁,钢价上涨没动力?-凯发kf

2024-05-31 17:10:19 来源:富宝资讯

富宝资讯5月31日消息:

核心提示:5月线螺价格震荡偏强,市场成交一般,华东市场较4月涨幅20-90,华北西北地区涨幅10-60,华南华中地区涨幅20-80,东北区域涨幅30-80,西南地区涨幅10-60。

【内容提要】

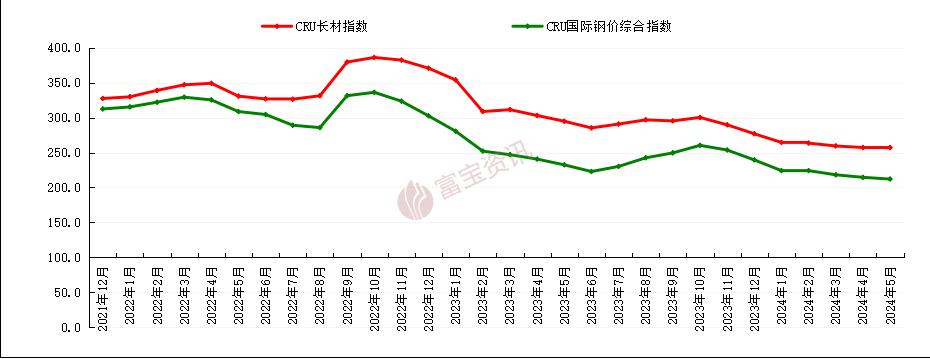

◆5月国际钢市震荡走强

◆5月钢材价格震荡偏强

◆本月成交量数据波动幅度较大

◆期货市场分析

◆6月行情展望

一、国际市场概述

本周,亚洲地区钢材价格普遍上涨,中东和独联体地区交投较为冷清。亚洲地区,中国建材市场先抑后扬,房地产利好政策支撑期螺震荡走强,下游需求表现尚可,交投活跃。钢坯出口价格小涨,整体仍具优势,但成交较少。热卷价格在原料价格的支撑下小幅上涨,海外买家跟进不足。中厚板价格小幅下降,成交情况不及热卷。东南亚地区,方坯主流报价窄幅上涨,越南钢坯出口表现较为强劲。受钢坯价格以及原材料成本变动的影响,越南线材小幅上涨,但越南国内需求不及预期。印尼本地钢坯需求低迷,成交情况不佳。中东地区,伊朗成材价格下跌,钢坯价格失去支撑。阿联酋螺纹钢需求温和,价格进一步下跌,但钢厂继续给予折扣。独联体地区,目前俄罗斯用于出口的方坯供应不足,外加土耳其长材需求不足,采购放缓,俄罗斯供应商以国内市场为主,出口价格下调。

二、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格震荡偏强,市场逐渐进入淡季,实际需求未见明显好转,市价的上涨多与财政部发布发行超长期国债以及其他楼市政策不断有释放,铁矿业务的供应紧缩等宏观政策提振有关,然政策的推动落实需求时间,随着宏观提振情绪的减弱,月末市价有所走弱,考虑到6月份有降息降准预期,预计6月钢价先强后弱。

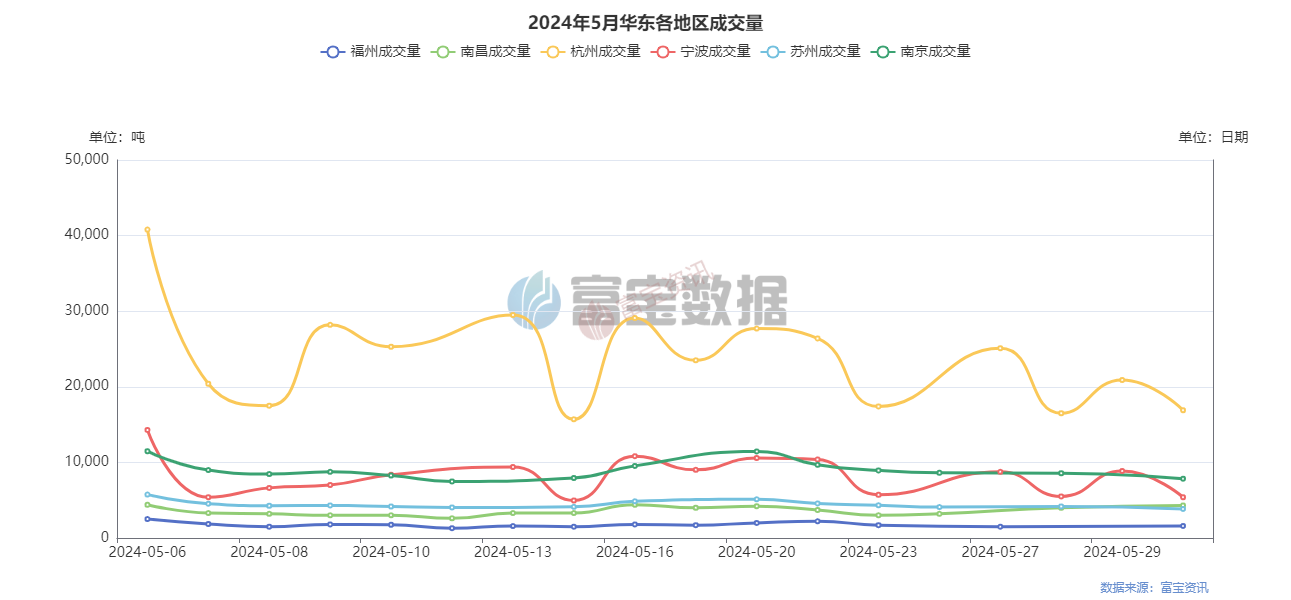

2.华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据整体震荡偏弱,本月期螺盘面多震荡,现货价格调整频繁,加上复产提速,实际需求虽缓慢恢复,但仍不及预期,降库速度大幅放缓,原料成本端仍坚挺,部分地区进入雨季淡季,出货有影响。综合来看,预计5月华东成交量或小幅回升。

3.下游需求分析

1、基建领域

据国家统计局凯发kf官网,2024年1—4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%,其中,民间固定资产投资73913亿元,同比增长0.3%。从环比看,4月份固定资产投资(不含农户)下降0.03%。

分产业看,第一产业投资2636亿元,同比增长1.9%;第二产业投资47634亿元,增长13.0%;第三产业投资93131亿元,增长0.3%。第二产业中,工业投资同比增长13.1%。其中,采矿业投资增长21.3%,制造业投资增长9.7%,电力、热力、燃气及水生产和供应业投资增长26.2%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.0%。其中,航空运输业投资增长24.6%,铁路运输业投资增长19.5%,水利管理业投资增长16.1%。

分地区看,东部地区投资同比增长4.8%,中部地区投资增长4.0%,西部地区投资增长0.6%,东北地区投资增长6.4%。

分登记注册类型看,内资企业投资同比增长4.2%,港澳台企业投资增长6.4%,外商企业投资下降15.2%。

从以上数据可以看出固定资产投资维稳,制造业投资保持较快增长。传统基建投资仍显压力,公用事业投资延续高增态势。2024年1—4月份,地产投资减弱,开工、施工、竣工改善,受地方政府债务压力和建筑企业追求质量等多方面影响,传统基建投资仍面临一定压力,下阶段,就要看超长期特别国债以及专项债发行使用进度。

2、房地产市场

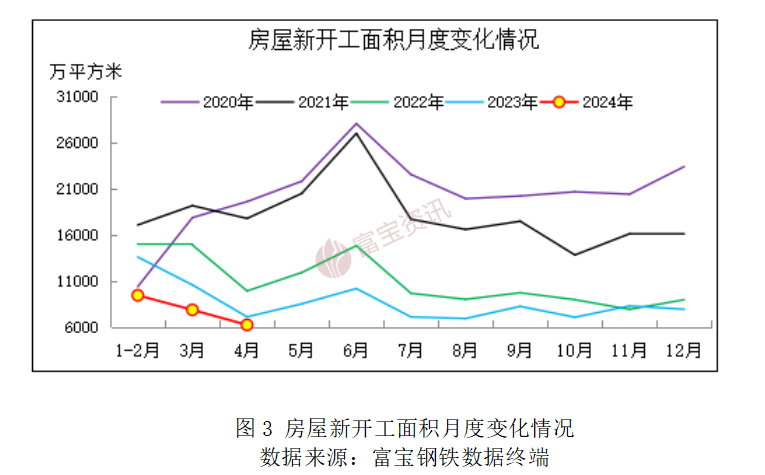

据国家统计局凯发kf官网,1—4月份,全国房地产开发投资30928亿元,同比下降9.8%;其中,住宅投资23392亿元,下降10.5%。1—4月份,房地产开发企业房屋施工面积687544万平方米,同比下降10.8%。其中,住宅施工面积480647万平方米,下降11.4%。房屋新开工面积23510万平方米,下降24.6%。其中,住宅新开工面积17006万平方米,下降25.6%。房屋竣工面积18860万平方米,下降20.4%。其中,住宅竣工面积13746万平方米,下降21.0%。

1—4月份,新建商品房销售面积29252万平方米,同比下降20.2%,其中住宅销售面积下降23.8%。新建商品房销售额28067亿元,下降28.3%,其中住宅销售额下降31.1%。4月末,商品房待售面积74553万平方米,同比增长15.7%。其中,住宅待售面积增长24.5%。

1—4月份,房地产开发企业到位资金34036亿元,同比下降24.9%。其中,国内贷款5583亿元,下降10.1%;利用外资9亿元,下降46.7%;自筹资金11736亿元,下降10.1%;定金及预收款10002亿元,下降37.2%;个人按揭贷款4953亿元,下降39.7%。

2024年1至4月份,中国全国房地产开发投资总额较去年同期下降了9.8%。在这一总体下降趋势中,住宅投资的降幅更为显著,同比下降了10.5%。这一数据反映出中国房地产市场当前面临的挑战,投资增长放缓可能与市场需求减弱、调控政策持续等因素有关。住宅投资的较大降幅进一步凸显了住宅市场的调整压力。尽管市场呈现下降趋势,但这也是房地产市场调控政策预期中的结果,意在促进市场平稳健康发展。

3、全国主流城市周库存统计分析

本月全国建材价格整体冲高回落,全国螺线库存持续去化,但去库速度不断放缓,特别是本周去库显著放缓、线材厂库转为垒库。进入5月以来,螺线复产整体加快,但需求总体下降,特别是后两周需求加速下降,拖累库存降库放缓。以螺纹为例,本周螺纹钢表观消费257.39万吨,周环比下降29.12万吨,降幅放大;本周全国螺纹钢产量246.65万吨,周环比增加3.84万吨,螺纹复产继续提速;本周35城螺纹社库库存量588.429万吨,周环比下降10.251万吨,螺纹社库降库明显放缓;实际螺纹厂库库存为208.45万吨,周环比下降0.49万吨,螺纹钢厂库存的去库显著放缓。由于基本面供需矛盾加剧,加之预期6月份“铁水增量空间有限”、成本支撑减弱,导致近来建材价格震荡下滑。6月我国将全面进入汛期、南方进入主汛期,需求或继续走弱、去库或继续放缓。不过,宏观向好预期不变,6月份仍有降息降准可能。预计短期内价格偏弱运行,但下跌空间有限。继续关注粗钢产量调控、迎峰度夏对成本的影响、淡季实际需求等问题。

三、期货市场分析

回顾5月份,期螺走势一波三折,五一假期后第一个交易日大涨,随后一路回落。直至中旬,迎来房地产政策救市,央行公布三大措施,首套房贷款首付最低降至15%,取消全国层面首套住房和二套住房个人住房贷款利率政策下限,设立3000亿元保障性住房再贷款,推动期螺大幅反弹,2410合约高见3814,随着市场不断消化,推动力减弱,下旬,上海放松楼市限购,似乎市场已有预期,也只是兴奋半天,随后掉头向下。月底,国务院印发《2024—2025年节能降碳行动方案》,方案要求,加强钢铁产能产量调控。结果依然拯救不了期螺,大幅冲高然后快速回落,最终,5月份,期螺2410收3706,涨50,涨幅1.37%。

6月份怎么走,投资界有俗语,五穷六绝七翻身,六月份还有机会吗?6月我们将迎来端午节。话说端午节,大家都说端午安康,为啥呢。端午节是农历五月初五,农历五月有“毒月”、“恶月”之说。古人认为,农历五月是天地阴阳之气相争,阴阳转化的关键时节。经过一个冬天蛰伏的各种“毒虫”(五毒,即蛇、蝎子、蜈蚣、蟾蜍、壁虎)以及蚊虫开始活跃。此外,高温潮湿的气候容易滋生秽浊之气,导致瘴气流行。基本面来看,目前价格不低,富宝调研到,多数钢厂已有利润,江苏钢厂盈利100左右,福建钢厂盈利30左右。目前,高炉钢厂生产积极性高,电炉钢企在经过4月份停摆后,陆续复工,保持8小时最低产量。6月份产量预计会继续增加,但需求,6月是传统淡季。供需矛盾会加大。技术上看,铁矿石主力2409,呈现出macd指标顶背离,看跌信号,短期可能有调整需求。我们认为,30日的期螺走势,是一个重要信号。29号晚间,国务院发文称,加强钢铁产能产量调控,期螺夜盘大幅冲高,但到日盘,逢高抛售想法强烈,逐渐走低收跌,这反映出,资金逢高撤退的决心强烈,有点类似于a股去年8月份出台降印花税消息后冲高回落的走势,当然,昨天产量调控的利多没有a股降印花税那么大。综合来看,我们对6月份期螺走势保持谨慎,没有真金白银的地产刺激政策,倾向于缓慢、逐步回落,支撑位为5月15日的低点,本轮小反弹的起点3600。

四、下月行情展望

在经历年后一个半月的超跌后,4月迎来了超跌修复反弹行情,5月宏观政策频出,钢价继续震荡上行,但市场现实需求表现较弱,在市场逐步进入淡季后,预期同现实博弈加剧,而钢价能否持续上涨?在钢厂利润走扩高炉复产下,钢材库存连续十一周下降,库存持续去化是钢价支撑的重要因素之一。据调研,上周五大品种产量为896.01万吨,周环比增长0.7%,而五大品种消费总量为950.19万吨,虽环比有所下滑,但整体库存仍处于去化态势。5月的上涨更多是受利好政策影响,5.17新政明确取消全国层面房贷利率政策下限、下调房贷首付款比例和公积金贷款利率、拟设立保障性住房再贷款,收购存量房作为保障房。对于长期低迷的地产板块,此政策明显提振了市场信心,尤其是对于存量房的兜底,预示着未来地产用钢需求仍有释放空间。近日一线城市继续跟进落地“5·17”新政,后市政策依旧有想象空间,房地产筑底回暖仍值得期待。另外海内外均有降息预期,虽然美联储降息预期有所延迟,但整体方向不变,上文提到地方债券加速发行与地产政策的密集发布,也会推动国内降息的到来,最后是产业政策,2024年将继续实施粗钢产量调控,短期市场情绪走强,行情将继续围绕政策展开。但长期看政策落地尚需时间,另外当前钢市供应压力并不大,因此产量调控对于市场的实际影响尚有待验证。

富宝资讯免责声明:

富宝资讯始终追求信息的准确性和内容的客观公正性,但并不保证其是否需要进行必要变更。我们提供的信息仅供客户在决策时作为参考,并不构成对任何具体决策的直接建议。客户在做出任何决策时,应基于自身的独立判断,而不应完全依赖本报告。富宝资讯对于客户基于本报告所做的任何决策不承担任何责任。

本报告为富宝资讯所有,属于非公开资料,仅限于富宝资讯的注册客户内部使用。若需引用或传播本报告内容,请通过联系凯发kf(电话0510-85385850)获取书面授权。任何未经富宝资讯书面授权的使用、传播、复制或违背本报告原意的行为,富宝资讯将保留追究其法律责任的权利。

历史数据查询

: | | |

: | | | |

: | | |

: | | |

: | |

: | | |

: | | | |

旗下网站: | 凯发kf | | | | | | | |

| | | | | | | | |

增值电信业务经营许可证沪b2-20120013 全国免费服务热线: 400-886-0990

富宝资讯凯发kf的版权所有 凯发kf copyright ©1997-2012